사업 및 시장 관련 내용 정리/사업 :기획,R&D,회계재무

회계관리-회계원리-03~05

- -

반응형

회계관리-회계원리-03~05

∇ 재무상태표와 손익계산서의 관계.

- 재무상태표는 일점 시점에 재무상태를 보고.

- 손익계산서는 일정기간에 경영성과를 보고.

- 일정 기간 = 일정 시점 ~ 일정 시점

- 수익 - 비용 = 이익

- 기말 자본 - 기초 자본 = 이익. [단, 순전히 영업활동만 있을 때 ]

= 도중에 추가적인 자본출자가 없다면, 자본의 증가액과 정확히 일치.

∇ 현금흐름표.

- 기업의 현금흐름을 나타내는 표로서, 현금의 변동내용을 명확하게 보고하기 위하여

당해 회계기간에 속하는 현금의 유입과 유출 내용을 적정하게 표시하는 보고서.

- 현금흐름표는 크게 3가지 활동으로 구분.

1. 영업활동.

- 제품의 생산, 상품 및 용역의 구매와 판매 등 기업의 주된 수익창출 활동과 관련된 현금 흐름.

2. 투자활동

- 유형자산, 무형자산, 금융상품 등의 취득과 처분 활동과 관련된 현금 흐름.

- 현금의 대여 및 회수, 유가 증권등도 포함

3. 재무활동.

- 자본금 조달, 차입금 상환 등 기업의 자금 조달과 관련된 활동의 현금 흐름.

- 신주발행, 배당금지급도 포함

- 부채, 자본에 영향을 준다.

- 현금흐름표의 중요성.

- 손익계산서가 회계 기준에 따라 '발생주의'로 작성되는 반면,

현금흐름표는 실제 현금의 유입과 유출을 보여줍니다.

- 기업이 흑자를 기록하더라도 현금 부족으로 도산할 수 있는 '흑자도산'의 위험을 헷지

- 기업의 현금 창출 능력과 유동성을 평가하는데 중요한 정보 제공.

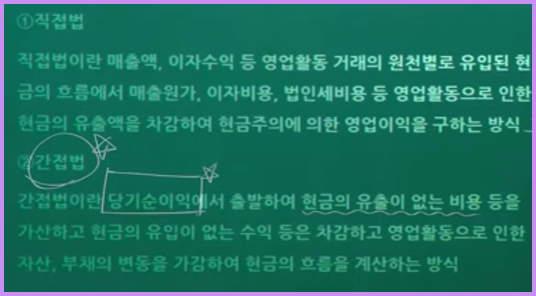

∇ 현금흐름표의 작성법.

- 간접법의 포인트는 손익계산서상에서 '현금의 유출 여부'를 파악해서,

'실제로 현금의 유출과 유입이 있는지'에 따라 가감을 해주는 것!

∇ 자본 변동표.

: 기업의 재무상태표에 표시되어 있는 일정기간 동안의 자본의 변화내역을

자본구성요소별로 보여주는 재무보고서이다.

(신주발행, 배담금지급 등)

√주요 특징.

1. 목적 : 자본의 변동 사항을 포괄적으로 보여주어 기업의 자본 구조 변화를 파악 가능.

2. 구성 요소 : 자본금, 자본잉여금, 자본조정, 기타포괄손익누계액, 이익잉여금의 변동을 표시.

3. 각 자본 항목별로 기초잔액, 변동사항, 기말잔액을 나타냅니다.

4. 미실현손익도 표시.

5. 다른 재무제표와 연결, 재무표 간의 관계를 명확히 파악 가능.

∇ 주석.

: 재무제표 본문에 표시된 정보를 이해하는 데 도움이 되는 추가적인 정보를 제공.

√ 재무제표간의 상호관계.

- 재무상태표와 손익계산서의 관계:

- 손익계산서에서 산출된 당기순이익(또는 손실)은 재무상태표의 자본 항목 중 이익잉여금에 반영됩니다.

- 손익계산서의 결과가 재무상태표의 자본을 증가시키거나 감소시킵니다.

- 재무상태표와 자본변동표의 관계:

- 자본변동표는 재무상태표의 자본 항목의 변동 내역을 상세히 보여줍니다.

- 자본변동표의 기초자본과 기말자본은 재무상태표의 자본 총액과 일치합니다.

- 손익계산서와 자본변동표의 관계:

- 손익계산서의 당기순이익은 자본변동표에서 이익잉여금의 증가 요인으로 반영됩니다.

- 자본변동표는 손익계산서에 포함되지 않은 미실현손익의 변동도 보여줍니다.

- 현금흐름표와 다른 재무제표의 관계:

- 현금흐름표는 재무상태표의 현금 및 현금성자산 항목의 변동을 설명합니다.

- 영업활동 현금흐름은 손익계산서의 당기순이익을 기초로 작성됩니다.

- 투자 및 재무활동 현금흐름은 재무상태표의 자산과 부채 항목의 변동과 연관됩니다.

- 포괄손익계산서와 자본변동표의 관계:

- 포괄손익계산서의 기타포괄손익 항목은 자본변동표의 기타포괄손익누계액 변동으로 반영됩니다.

∇ 부기의 개념.

√ 부기의 종류.

- 단식 부기

- 복식 부기

√복식 부기의 원리.

- 거래의 이중성: 모든 거래는 두 가지 측면을 가지며, 이를 차변과 대변으로 나누어 기록합니다.

- 대차평균의 원리: 거래의 이중성으로 인해 차변의 합계와 대변의 합계가 항상 일치해야 합니다.

- 계정과목 분류:

- 자산 계정: 증가는 차변, 감소는 대변

- 부채와 자본 계정: 증가는 대변, 감소는 차변

- 비용 계정: 발생은 차변

- 수익 계정: 발생은 대변

- T계정 사용: 거래를 차변과 대변으로 나누어 T자 형태의 계정에 기록합니다.

- 회계등식 유지: 자산 = 부채 + 자본 의 등식이 항상 유지되어야 합니다.

- 분개: 거래 발생 시 해당 계정과목을 파악하고, 복식부기 원리에 따라 차변과 대변에 금액을 기록합니다.

- 재무제표 연계: 복식부기를 통해 기록된 정보는 재무상태표와 손익계산서 등의 재무제표 작성에 사용됩니다.

∇ 회계의 순환과정.

- 거래의 발생과 분석:

- 경제적 사건[돈,물건의 소유권이 이전되는 사건]이 발생하면 이를 회계적 거래로 인식하고 분석합니다.

- 계정 상 작성할 일이 있으면 거래.

- 분개:

- 분석된 거래를 복식부기 원리에 따라 차변과 대변으로 나누어 기록합니다.

- 총계정 원장 기입:

- 분개된 내용을 각 계정별로 원장에 전기합니다.

- 시산표 작성:

- 원장의 각 계정 잔액을 집계하여 차변 합계와 대변 합계가 일치하는지 확인합니다.

- 결산 정리 사항 반영:

- 미결산 항목들을 정리하고 필요한 수정 분개를 수행합니다.

- 정산표 작성:

- 수정된 계정 잔액을 집계하여 최종 시산표를 작성합니다.

- 재무제표 작성:

- 정산표를 바탕으로 재무상태표, 손익계산서 등의 재무제표를 작성합니다.

- 계정의 마감:

- 수익과 비용 계정을 손익계정으로 대체하고, 자본 계정으로 이월합니다.

- 차기이월:

- 마감 후 남은 자산, 부채, 자본 계정의 잔액을 다음 회계기간으로 이월합니다

++

∴거래의 이중성.

: 모든 거래에는 재산변화의 원인과 결과라는 두 가지 측면이 존재하게 되는데

이를 거래의 이중성이라고 합니다.

- 거래의 발생원인 & 거래의 결과 --> 복식 부기.

∴거래의 8요소.

∴대차평균의 원리

- 반드시 차변과 대변에 같은 금액.

- 전체 차변의 합과 대변의 합은 일치.

∇ 분개장과 총계정원장.

1.분개와 전기

- 분개[전표 작성]:

- 거래를 차변과 대변으로 구분하여 기록하는 과정입니다.

- 거래의 이중성 원리에 따라 차변과 대변의 금액이 항상 일치해야 합니다.

- 전기[총계정원장 작성]:

- 분개된 내용을 각 계정별로 총계정원장에 옮겨 적는 과정입니다.

- 분개장의 내용을 해당 계정의 차변 또는 대변에 기입합니다.

++ 전기하는 팁.[차대변에 있는 계정들을 따로 T계정을 그릴 때, 금액은 본인꺼, 이름은 상대방꺼를]

- 금액은 내꺼// 이름은 상대꺼

- 금액이 부족한 쪽or 반대쪽에는 '잔액'으로 메꾸기.

2.총계정원장 작성

- 총계정원장은 모든 계정과목을 한 곳에 모아놓은 장부입니다.

- 각 계정별로 T자 형태의 계정을 만들어 차변과 대변을 구분합니다.

- 분개장의 내용을 각 해당 계정의 차변 또는 대변에 기입합니다.

- 각 계정의 잔액을 계산하여 재무상태를 파악할 수 있게 합니다.

3.계정기입의 규칙

- 자산 계정: 증가는 차변, 감소는 대변

- 부채 계정: 증가는 대변, 감소는 차변

- 자본 계정: 증가는 대변, 감소는 차변

- 비용 계정: 발생은 차변, 소멸은 대변

- 수익 계정: 발생은 대변, 소멸은 차변

728x90

반응형

'사업 및 시장 관련 내용 정리 > 사업 :기획,R&D,회계재무' 카테고리의 다른 글

| [전산회계 2급] 이론파트 정리. (0) | 2024.07.20 |

|---|---|

| 회계관리-회계원리-06~07 (0) | 2024.07.17 |

| [ 사업 기획 및 개발 ] 시장 분석의 기초. (1) | 2024.07.16 |

| 회계관리-회계원리-01~02 (0) | 2024.07.16 |

| [회계공부] 회계관리2급-회계원리 정리 (1) (1) | 2024.06.16 |

Contents

소중한 공감 감사합니다