사업 및 시장 관련 내용 정리/사업 :기획,R&D,회계재무

회계관리-회계원리-01~02

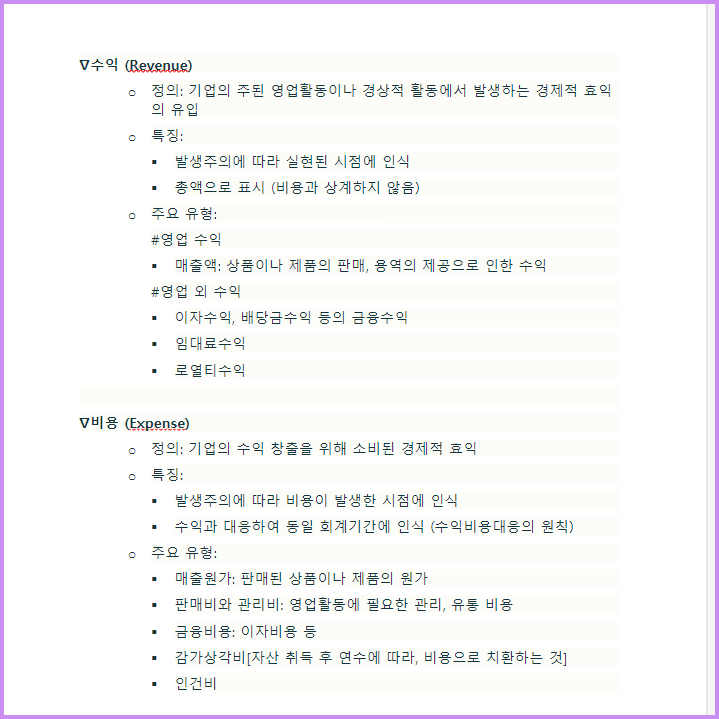

- -

반응형

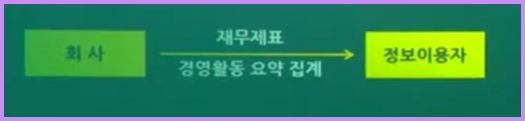

∇ 회계란 무엇인가?

: 회사의 경영활동에 관심을 가지는 다양한 내외부 이해관계자가 합리적인 의사결정을

할 수 있도록 경영활동을 추적하여 회사에 관한 유용한 재무적 정보를 측정하여 전달.

외부에 제공 : 재무 회계

내부에 제공 : 관리 회계.

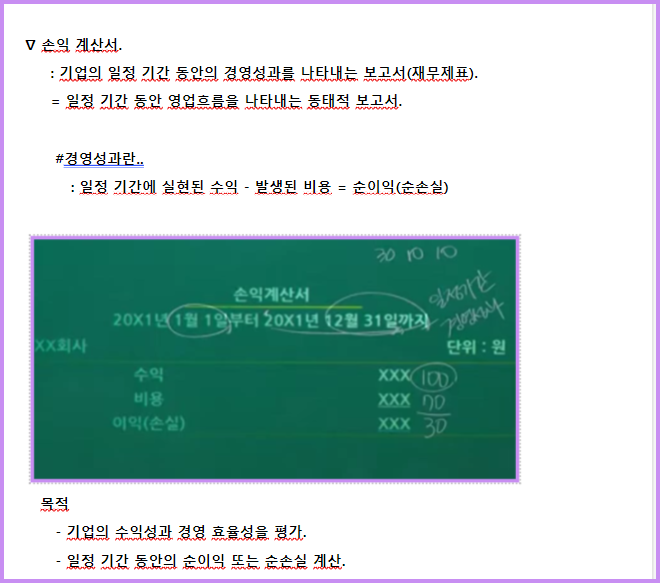

∇ 회계 정보 전달의 수단 : 재무제표.

- ‘기업회계기준’ 통일된 기준

- ‘재무제표’라는 일정한 양식으로 재무정보 전달

- “재무제표” : 일정 회계 기간 동안 회사의 경영성과와

동 기간말의 재무상태 등에 관한 정보를 이해관계자에게 보고하는 각종 보고서들.

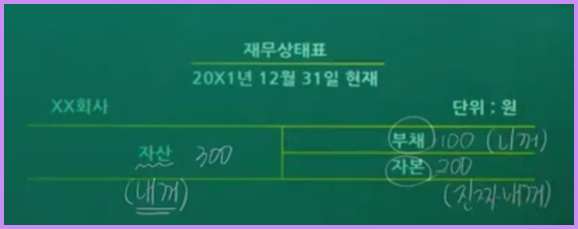

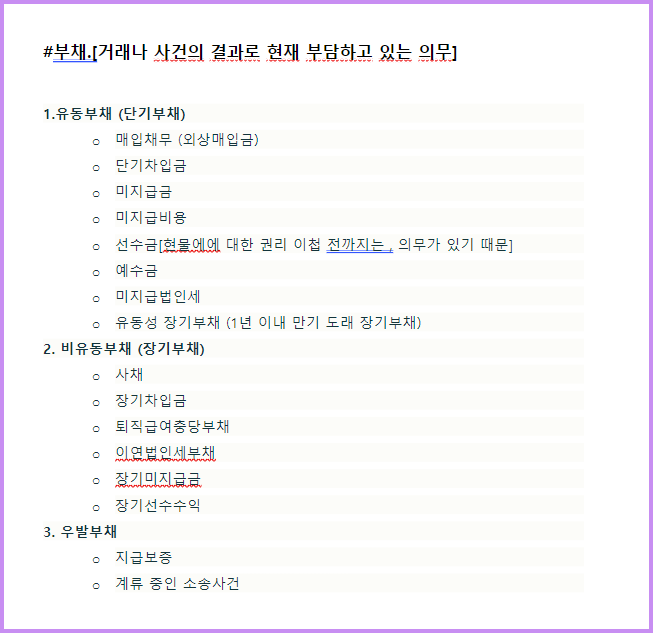

∇ 재무 상태표.

재무상태표는 일정 시점에 있어서 회사의 재무상태를 나타내는 보고서.

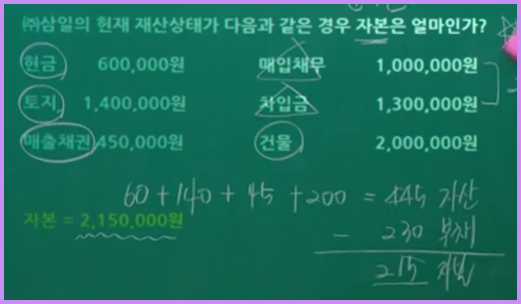

- 자본 = ‘순자산’=자산-부채

- 자산총계 = 자본총계 + 부채총계

@자본의 주요 특징.

1. 영구성 : 기업이 존속하는 한, 상환의무 없음.

2. 잔여청구권 : 기업 청산 시 채권자에 대한 변제 후 남은 재산에 대한 청구권

3. 위험부담 : 기업 소닐 발생 시 가장 먼저 손실 부담.

4. 경영참여권 : 주주 총회 의결권.

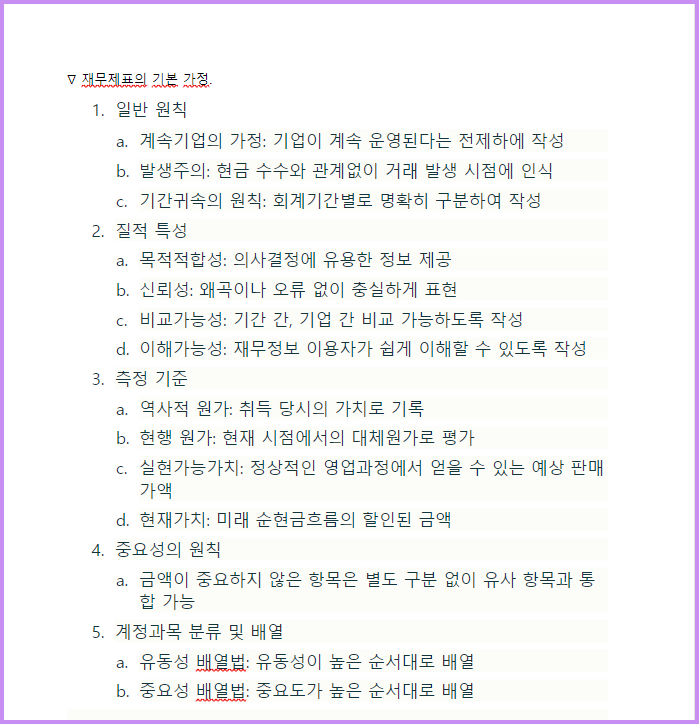

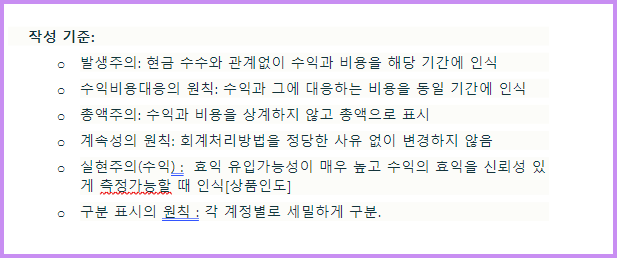

∇ 재무제표 작성하는 방법.

∇ 재무상태표 작성 기준.

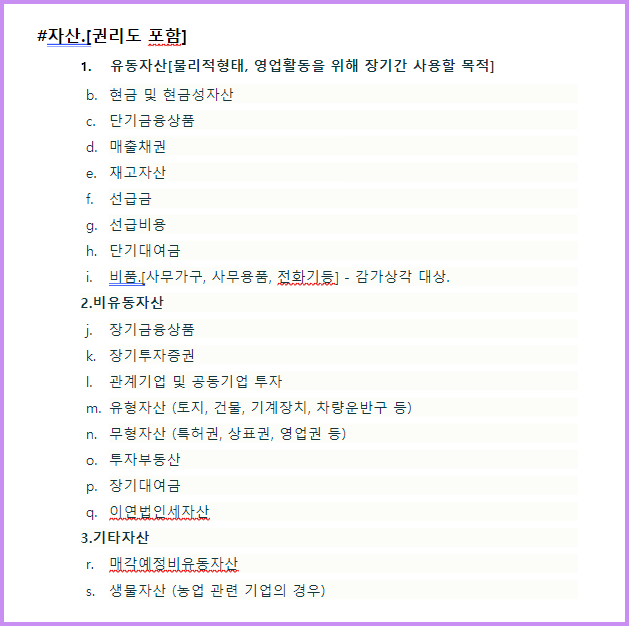

1.구분표시:

자산, 부채, 자본을 명확히 구분하여 표시합니다.

유동성에 따라 유동과 비유동으로 구분합니다.

2.총액주의:

- 자산항목과 부채항목간의 상계 금지(순액표시 금지)

- 조정 항목의 총액 표시

- 예: 매출채권과 대손충당금을 별도로 표시

3.1년 기준:

- 유동성 분류의 기준으로 1년을 사용합니다.

- 1년 이내에 현금화되거나 상환될 항목은 유동으로, 그 외는 비유동으로 분류합니다.

- 다만, 정상적인 영업주기 내에 현금화되는 매출채권,재고자산,매입 채무 등의 영업관련 자산과 부채는 1년을 초과하는 경우라도 유동항목에 포함.

4.유동성 배열법:

- 자산과 부채를 유동성이 높은 순서대로 배열합니다.

- 예: 현금및현금성자산 → 매출채권 → 재고자산 → 유형자산 순

5.잉여금 구분의 원칙:

- 자본잉여금과 이익잉여금을 명확히 구분하여 표시합니다.

- 자본잉여금: 주식발행초과금, 감자차익 등

- 이익잉여금: 법정적립금, 임의적립금, 미처분이익잉여금 등

6.미결산항목 및 비망계정 표시 금지:

- 아직 확정되지 않은 미결산항목은 재무상태표에 포함시키지 않습니다.

[가지급금, 가수금,현금 과지급 등으로 밀봉했다가,

재무상태표에는 적절하게 수정. ]

- 비망계정(예: 담보제공자산, 우발부채 등)은 재무상태표 본문에 표시하지 않고 주석으로 공시합니다

728x90

반응형

'사업 및 시장 관련 내용 정리 > 사업 :기획,R&D,회계재무' 카테고리의 다른 글

| [전산회계 2급] 이론파트 정리. (0) | 2024.07.20 |

|---|---|

| 회계관리-회계원리-06~07 (0) | 2024.07.17 |

| 회계관리-회계원리-03~05 (0) | 2024.07.16 |

| [ 사업 기획 및 개발 ] 시장 분석의 기초. (1) | 2024.07.16 |

| [회계공부] 회계관리2급-회계원리 정리 (1) (1) | 2024.06.16 |

Contents

소중한 공감 감사합니다